政策文件

(点击如下链接查看)

财政部 税务总局 关于公益慈善事业捐赠个人所得税政策的公告《财政部 税务总局公告2019年第99号》

浙江省财政厅 国家税务总局浙江省税务局 浙江省民政厅关于2021-2023年度公益性社会组织捐赠税前扣除资格名单的公告

浙江省财政厅 国家税务总局浙江省税务局 浙江省民政厅关于2021-2023年度公益性社会组织捐赠税前扣除资格名单(第二批)的公告

尊敬的各位捐赠人:

根据《个人所得税法》规定:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

《关于公益慈善事业捐赠个人所得税政策的公告》规定:居民个人在综合所得中扣除公益捐赠支出的,应按照以下规定处理:

(一)居民个人取得工资薪金所得的,可以选择在预扣预缴时扣除,也可以选择在年度汇算清缴时扣除。

居民个人选择在预扣预缴时扣除的,应按照累计预扣法计算扣除限额,其捐赠当月的扣除限额为截止当月累计应纳税所得额的百分之三十(全额扣除的从其规定,下同)。个人从两处以上取得工资薪金所得,选择其中一处扣除,选择后当年不得变更。

(二)居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得的,预扣预缴时不扣除公益捐赠支出,统一在汇算清缴时扣除。

(三)居民个人取得全年一次性奖金、股权激励等所得,且按规定采取不并入综合所得而单独计税方式处理的,公益捐赠支出扣除比照本公告分类所得的扣除规定处理。

本文以预扣预缴和年度汇算清缴操作方式指引为主。

一、预扣预缴时操作指引(单位财务操作)

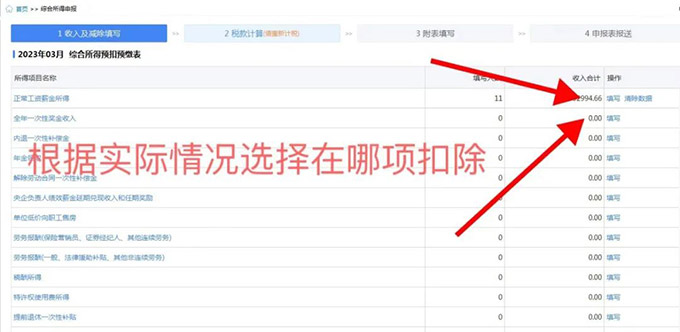

1、打开自然人电子税务局,找到“综合所得预扣缴表”

2、可以选择在“正常工资薪金所得”或“全年一次性奖金收入”中抵扣,点击填写进入具体的申报界面,填写完成保存即可。

二、年度汇算清缴时操作指引(个人操作)

Step1:在综合所得年度汇算填报期间,下载并打开个人所得税App,登录个人账号,通过“首页-2022 综合所得年度汇算专题区域”点击“开始申报”,或通过“我要办税/办税-综合所得年度汇算”发起申报。

Step2:在标准申报页面,找到页面最下方的“准予扣除的捐赠额”,点击右上角“新增”,添加捐赠信息(一年内多次捐赠的可以重复添加捐赠信息)。

Step3:填写详细的捐赠支出信息(以绍兴市上虞区慈善总会为例):

a)在“受赠单位名称”中输入“绍兴市上虞区慈善总会”;统一社会信用代码“51330604502325618Y”

b)“捐赠凭证号”就是您开具的捐赠票据右上角的数字编号,“捐赠金额”填写本人捐赠的实际金额。

c)“扣除比例”根据实际情况及规定选择100%或30%。

Step4:确认无误后点击保存,返回标准申报页继续填写其他内容即可。

如有疑问,请拨打0575-82024343进行咨询。

绍兴市上虞区慈善总会

地址:百官街道鹤琴路66号

救助热线:0575-82719952

捐赠热线:0575-82024343

开户行:交通银行上虞支行

账号:294056001010141010379 |